لا تكاد تمر دولة نامية أو ناشئة بأزمة اقتصادية أو مالية تحديدا إلا ونجد صندوق النقد الدولي هو البطل الذي يصوره صانعو القرار في تلك البلد على هيئة المنقذ، بل ويصفه البعض بأنه الحل الوحيد والأوحد، ليتبع ذلك صخب إعلامي كبير يمهد لإجراءات تقشفية بعضها ظالم تمهيدا للتوصل إلى اتفاق مع الصندوق.

وسرعان ما تبدأ الدولة الراغبة في الحصول على تمويل أو قرض من الصندوق في تنفيذ الشروط التي يمليها عليها تحت مسمى “إصلاحات اقتصادية”، وذلك قبل البدء في توقيع الاتفاق بين الطرفين كبادرة حسن نية.

وعلى الرغم من اختلاف طبيعة اقتصاد كل دولة ومقوماتها، إلا أن روشتة الصندوق الدولي تتعامل مع جميع تلك الدول بنفس المنهجية والشروط، فتجد شروط الصندوق تكاد تكون متطابقة، دون وجود نظرة فاحصة حول الآثار السلبية التي ستصاحب تلك الإصلاحات المزعومة.

ويعد أبرز تلك الشروط، خفض الدعم المقدم من الحكومة للسلع والخدمات، ورفع الضرائب والرسوم، والعمل على خصخصة بعض شركات القطاع العام، وتعويم العملة المحلية، والاتجاه نحو الاستدانة من الخارج وتجنب الاستدانة من الداخل.

وتهدف تلك السياسات، التي تطرح من قبل الصندوق، إلى خفض عجز الموازنة وتسريع عجلة النمو بشكل أساسي، إلا أنها تأتي على حساب الطبقتين الفقيرة والمتوسطة، لما لها من تداعيات سلبية على المدى القصير في الدول النامية ذات القطاعات الإنتاجية الهشة، كارتفاع التضخم ونسب البطالة.

ويقوم الصندوق بمنح الأموال إلى الدولة المقترضة على عدة دفعات بتكلفة منخفضة، على أن يقوم وفد من الصندوق بمراجعة الإصلاحات الاقتصادية المتفق عليها بين الطرفين أولا بأول، قبل تحصيل كل قسط من تلك الدفعات.

وتمتاز الدول الراغبة في الاقتراض من صندوق النقد، بارتفاع عجز الموازنة وتراجع حجم الاحتياطي الأجنبي واتساع عجز ميزان المدفوعات، بالإضافة إلى عدم القدرة على سداد ما عليها من مستحقات وبخاصة الدولارية منها.

كيف تنعكس شروط الصندوق على اقتصادات الدول المقترضة؟

وبتحليل أبرز شروط صندوق النقد الدولي نجد أن ديناميكية تلك الإصلاحات وفق المعطيات النظرية تعد إيجابية دون الأخذ في الاعتبار جميع العوامل الأخرى، إلا أنه بالانتقال إلى الواقع فإنها لا تتطابق مع الإطار النظري وذلك لوجود عوامل أخرى تتأثر سلبا بنتاج تلك الإجراءات.

وبالنظر إلى الشرط المتمثل في توجيه الدولة للاستدانة من الخارج بدلا من الداخل بهدف إفساح المجال أمام القطاع الخاص لتمويل مشروعاته من خلال البنوك المحلية، نجد أن ذلك لا يعد حلا متكاملا حيث أنه لم يوفر وسائل تضمن قدرة القطاع الخاص على استغلال تلك الميزة.

فعادة ما يعاني القطاع الخاص في الدول النامية والناشئة من الهشاشة والخبرات الضعيفة والقوة البشرية دون المستوى، بالإضافة إلى انتشار الفساد والاحتكار اللذين يلتهمان ثمار هذا القطاع تحديدا، الأمر الذي يدفع البلاد إلى زيادة مديونيتها الخارجية لسداد ما عليها من التزامات لتصبح تحت رحمة المقرضين الدوليين، دون فائدة حقيقية.

ومما يزيد المشهد صعوبة هو مساعي الدولة لفرض مزيد من الضرائب والرسوم والتي تأتي ضمن سياسات الصندوق، بهدف زيادة إيرادات الموازنة وخفض العجز بها، الأمر الذي قد يدفع بعض الشركات الخاصة للهروب من السوق المحلية وبخاصة الشركات الأجنبية التي تبحث عن الدول الأقل تحصيلا للضرائب، ما يزيد من معدلات البطالة.

إلا أن بعض الاقتصاديين يرون أن رفع الضرائب مقابل تعويم العملة المحلية التي تنخفض بمجرد التعويم في أغلب السيناريوهات سيجذب الشركات الأجنبية ويسقط سلبيات رفع الضرائب والرسوم، متناسين أن أغلب تلك الاقتصادات تعتمد في صناعتها المحدودة على استيراد السلع الوسيطة بالدولار.

ويكون التخلص نهائيا من الدعم بشكل تدريجي وبخاصة دعم السلع والطاقة، بهدف تقليص نفقات موازنة الدولة لتقليص العجز بها، هو الشرط الأكثر قسوة بجانب رفع الرسوم والضرائب، ويسهم ذلك في اختفاء الطبقة المتوسطة، التي تعد وقود التنمية لأي دولة، فضلا عن ارتفاع أعداد الفقراء، بسبب ارتفاع الأسعار بشكل كبير وبخاصة أسعار السلع الأساسية.

وعلى الرغم من مطالبات الصندوق للدول المقترضة بتخفيف حدة تقليص الدعم عبر تقديم برامج الضمان الاجتماعي لحماية الأسر الفقيرة ولإنقاذ الطبقة المتوسطة، إلا أن تلك البرامج لا تؤتي ثمارها لأنها لا تصل إلى مستحقيها بسبب الفساد المتوغل عادة في تلك الدول، بالإضافة إلى كونها غير كافية.

ويعد أحد أبرز أسباب تراجع الطبقة المتوسطة هو تعويم العملة المحلية، حيث يفقد أصحاب تلك الطبقة قيمة مدخراتهم بنسب مرتفعة، ما يعني أن أموالهم المكتنزة بالعملة المحلية أصبحت أقل بكثير مما كانت عليه، بالإضافة إلى تراجع قدرتهم الشرائية وهو الأمر الذي يؤدي أيضا إلى تراجع الطلب في الأسواق المحلية، ويضرب الشركات الخاصة في مقتل، كون هذه الطبقة تمثل نسبة كبيرة من إجمالي المستهلكين.

وفضلا عن دور تعويم العملة المحلية الرامي إلى تقليل الضغط على خزينة الدولة عبر دعم احتياطاتها للحفاظ على قيمة العملة، بالإضافة إلى الوصول لحالة من التوازن للعلاقات التجارية عبر دعم الأنشطة الاقتصادية، إلا أن ذلك لا يعد صحيا في دول لا تعرف سبيل للصناعة والإنتاج، وبالتالي لن تكون قادرة على تحفيز صادراتها بل وستكون مضطرة للاستيراد رغم التكلفة العالية.

وبطبيعة الحال تملك أغلب الدول النامية ديونا وفوائد خارجية بالعملات الأجنبية، ما يعني أن تراجع قيمة عملتها المحلية بسبب التعويم يزيد من عبء الديون الخارجية، لأن الدولة ستكون مضطرة لدفع كميات أكبر من عملتها الوطنية بهدف سداد ديونها الأجنبية عبر طباعة المزيد من النقود، ما يؤدي إلى زيادة أكبر في معدلات التضخم.

وبالتالي مع قراءة تلك المعطيات فإنه على صندوق النقد الدولي أن يراعي في شروطه طبيعة كل دولة وأن تكون برامجه مسايرة للواقع أي يتضمن إصلاحات ليست مجردة وإنما تلامس جميع الجوانب الاقتصادية من حيث التطبيق والأثر حتى تكون ذات جدوى حقيقية، وكي لا تصبح مجرد مسكنات تؤدي إلى تعميق الأزمة.

كما أن برامج الصندوق عليها ألا تهمل العمل على تنمية المورد الأهم في الاقتصاد وهو العامل البشري من حيث التعليم والصحة، بالإضافة إلى التخلص من الفساد وتمكين القطاع الخاص عبر وسائل حقيقية مثل دفع الدولة المقترضة إلى تسخير جميع الاحتياجات اللازمة له من خبرات ودعم.

مصر وصندوق النقد الدولي نموذجًا

يعد برنامج صندوق النقد الدولي الذي سارت عليه مصر منذ عام 2016 أحد أبرز تجارب المؤسسة الدولية مع الدول العربية، وذلك مقابل الحصول على قرض من الصندوق بقيمة 12 مليار دولار، يصرف على 6 شرائح، وتسلمت مصر الشريحة الأخيرة منه في أغسطس/آب 2019.

وافق الصندوق على البدء بإقراض مصر في نوفمبر/تشرين الثاني 2016، ويعد أبرز البنود التي شملها البرنامج المتفق عليه بين الطرفين هو التخلص من دعم السلع الأساسية والطاقة، وتحرير سعر صرف الجنيه عبر تعويم العملة المحلية، ودفع الدولة إلى الاستدانة الخارجية، والعمل على تهيئة المناخ الاستثماري، وفرض مزيد من الرسوم والضرائب على المواطنين.

ويهدف هذا البرنامج إلى خفض كلا من عجز الموازنة ومعدلات الدين، وزيادة كلا من معدلات النمو والاستثمار الأجنبي فضلا عن تحفيز القطاع الخاص، وذلك بهدف رفع حجم الصادرات وخفض العجز التجاري ومعدل التضخم وزيادة الموارد الدولارية.

وبالنظر إلى ما آلت إليه تجربة مصر مع الصندوق بعد مرور نحو ما يقارب الست سنوات، نجد أنه رغم تعويم الجنيه فإن الصادرات المصرية خلال عام 2016 سجلت 22.5 مليار دولار شملت 20 مليار دولار صادرات غير نفطية، لترتفع خلال عام 2021 إلى 45.2 مليار دولار، شملت حوالي 32 مليار دولار صادرات غير نفطية ، وهو رقم غير مسبوق نتيجة لتوقف بعض الدول المصدرة بسبب جائحة كورونا ما أفسح المجال أمام الصادرات المصرية، إلا أنه حتى عام 2020 لم تتجاوز الصادرات حاجز الـ25 مليار دولار.

في المقابل؛ ظلت الواردات في صعود حيث بلغ حجمها في عام 2016 نحو 71.36 مليار دولار، بينما بلغ حجم الواردات المصرية في الفترة بين يناير/كانون الثاني حتى نوفمبر/تشرين الثاني 2021 ما يتجاوز الـ73 مليار دولار ومتوقع أن يلامس إجمالي الواردات لعام 2021 الـ80 مليار دولار.

وبالتالي على الرغم من التحسن في الصادرات إلا أن سقف الواردات في تزايد مستمر ليبقى العجز التجاري للبلاد متجاوزا 35 مليار دولار، وذلك نتيجة عدم وجود قطاع خاص قادر على توفير المتطلبات الأولية للصناعة ما يتطلب استيرادها، وعدم وجود رؤية حقيقية لتحسين ودعم أداء المنتجين وتوجيههم نحو الصناعات ذات العائد المرتفع مثل الصناعات التكنولوجية.

أما فيما يتعلق بحجم الدين نجد أن الدين الخارجي للبلاد بلغ نحو 137.4 مليار دولار خلال عام 2021، وذلك صعودا من 55.8 مليار دولار في عام 2016 أي ارتفع بنحو 146.2%، بينما بلغ حجم الدين الداخلي 4.742 تريليون جنيه (301.8 مليار دولار) مع نهاية العام المالي 2020/2019، مقابل 2.620 تريليون جنيه (166.8 مليار دولار) خلال عام 2016 أي ارتفع بنحو 80%، وفق بيانات البنك المركزي المصري.

وبالتالي نجد أن حجم الدين العام يتجاوز الـ90% من الناتج المحلي الإجمالي، وهو ما يعد مؤشرا خطيرا خاصة وأن صندوق النقد الدولي نفسه يعتبر أن الحدود الآمنة عالميا تدور حول 60% فقط.

وبالتالي على الرغم من حديث الحكومة حول تحقيق معدلات نمو اقتصادي إلا أن هذا لا ينعكس على الموازنة نتيجة هذا الدين المرتفع، حيث تلتهم خدمة الدين (فوائد الدين وأقساطه) نحو أكثر من 90% من إيرادات الموازنة العامة، الأمر الذي يدفع الدولة للجوء إلى مزيد من الاقتراض لسداد ديونها وتلبية احتياجاتها، لتبقى أسيرة تلك الحلقة المفرغة.

كما أن هذا الارتفاع في الدين يأتي على الرغم من عمل مصر على تعزيز الإيرادات العامة للدولة عبر فرض مزيد من الضرائب والرسوم، إلا أن هذا لم ينجح في تحقيق إيرادات قادرة على تلبية مخصصات الميزانية بشكل كافٍ بل أصبحت الضرائب تمثل نحو 80% من إجمالي الإيرادات.

ومن المتوقع أن تصل الحصيلة الضريبية مع نهاية العام المالي 2022/2021 نحو 984 مليار جنيه (63 مليار دولار)، لترتفع حصيلة الدولة بقيمة تصل إلى 354 مليار جنيه (23 مليار دولار) في أقل من أربع سنوات، إذ سجلت تلك الحصيلة نحو 630 مليار جنيه (40 مليار دولار) في نهاية العام المالي 2018/2017.

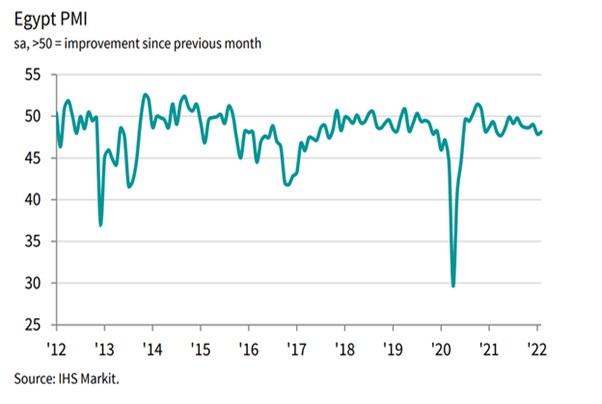

أما فيما يتعلق بالاستثمار والقطاع الخاص، فإن مصر شهدت تقهقرا في القطاع الخاص الغير نفطي بشكل ملحوظ خاصة في الآونة الأخيرة حيث يسير بنحو مضطرب منذ عام 2016 بين تراجع متواصل وتحسن طفيف في بعض الأحيان وذلك وفق مؤشر مديري المشتريات التابع لـ IHS Markit.

ويقيس مؤشر مدراء المشتريات مستوى النشاط لمديري المشتريات في قطاع الخدمات، ويعني ارتفاع المؤشر عن مستوى 50 نقطة، أن هناك توسعا في النشاط، والانخفاض عنه يعني أن ثمة انكماشا، وبالنظر إلى الرسم البياني التالي نجد أن القطاع الخاص غير النفطي في مصر يقبع تحت مستوى 50 نقطة منذ عام 2016 دون تحسن يذكر.

وعلى الرغم من هذا الانكماش الذي يشهده القطاع الخاص بمصر إلا أن هناك معدلات نمو اقتصادي لكنها لا تنعكس على المواطن أو الشركات الخاصة، الأمر الذي يكشف مدى الفساد الذي يستشري داخل الجهاز الحكومي فضلا عن توسع الجيش في الأنشطة الاقتصادية، ما يكبل أي قطاع عن منافسة تلك المؤسسة العسكرية لما تتمتع به من مميزات.

حيث يتمتع الجيش بعمالة غير مدفوعة الأجر والتي تتكون من مجندي الخدمة العسكرية، بالإضافة إلى الإعفاء من دفع ضرائب أو جمارك، وغيرها من مميزات تمكنه بسهولة من احتكار السوق وعجز القطاع الخاص عن منافسته، وبالتالي نجد أن المؤسسة العسكرية تبتلع ثمار النمو وحدها، ما يدفع المستثمر الأجنبي والمحلي للهروب من السوق المصري أو تجنب دخوله من الأساس.

ومنذ اتفاق صندوق النقد الدولي مع مصر على القرض في عام 2016 ارتفع مستوى الفساد في البلاد، حيث تراجعت مصر في مؤشر مدركات الفساد العالمي الذي تصدره منظمة الشفافية الدولية من 108 إلى 117 في عام 2021.

ويعد أحد أسباب ضعف مردودية النمو الاقتصادي المصري هو اعتماده في عمليات النمو على القطاعات الريعية والخدمية والاستهلاكية، وهو ما يتسبب في فشل جذب الاستثمارات وضعف الأرباح بتلك القطاعات، وعجز الاقتصاد عن تقديم عدد أكبر من فرص العمل.

يضاف إلى ذلك اعتماد القطاعات الإنتاجية على سلع وسيطة مستوردة، ما يتسبب في ضعف هامش الربح، نتيجة اعتماده على الاستيراد بالعملات الأجنبية ضمن تكاليف الإنتاج، كما هو الحال بقطاع الصناعات التحويلية.

كما أسهم تعويم الجنيه المصري في انخفاض قيمة مدخرات المصريين بنحو 50%، وحدوث قفزة في الأسعار بنحو الضعف، حتى إن بعض التقارير قدرتها بـ100% في أول عام بعد التعويم، لتتزايد معدلات الفقر بشكل ملحوظ حيث أعلن البنك الدولي في عام 2019 أن حوالي 60% من سكان مصر إما فقراء أو أكثر احتياجا، وتتآكل الطبقة المتوسطة في مقابل ارتفاع الطبقة الدنيا.

في المقابل لم ينجح التعويم في تحقيق أهدافه، فلم ترتفع الصادرات غير النفطية بالشكل المطلوب، كما ظلت الاستثمارات الأجنبية محدودة، بل إنه خلال العام المالي 2019/2018 أي قبل حدوث أزمة كورونا، شهد الاقتصاد المحلي خروج استثمارات أجنبية مباشرة بقيمة 7.7 مليار دولار، وهو الرقم الأعلى خلال السنوات المالية السبع التي سبقته.

تعليقات علي هذا المقال